Stravenkový paušál od ledna 2021

Stravenkový paušál od ledna 2021

Od ledna 2021 je možné poskytovat daňově zvýhodněné stravování vedle jídelen a stravenek také přímo v penězích.

Neznamená to však konec klasických stravenek. Doplňuje dosavadní možnosti daňově zvýhodněného stravování, které zůstávají zachovány v plném rozsahu.

Příspěvek na stravování bude na straně zaměstnance rovněž osvobozen od daní i pojistného.

Podle dosavadních pravidel si může zaměstnavatel uplatnit jako daňově uznatelný náklad až 55 % ceny jídla nebo poskytnuté stravenky. Zbylých 45 % doplácí zaměstnanec ze své čisté mzdy. Například na stravenku v hodnotě 100 Kč přispívá zaměstnavatel 55 Kč a tento náklad si pak odečte z daňového základu. Nově zaměstnavatel vyplatí oněch 55 Kč přímo svému zaměstnanci.

Stejně jako u stravenek se i u stravenkového paušálu maximální částka, kterou si zaměstnavatel může odečíst na daních, vypočítává jako 70 % z hodnoty stravného na pracovních cestách.

V roce 2021 tak může zaměstnavatel poskytnout zaměstnanci za každý odpracovaný den až 75,6 Kč.

Zadání a výpočet stravenkového paušálu v programu Ekonom

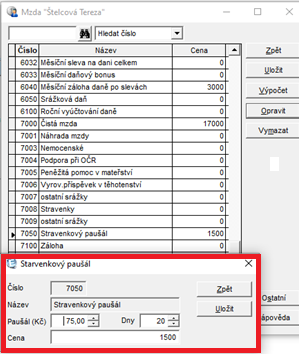

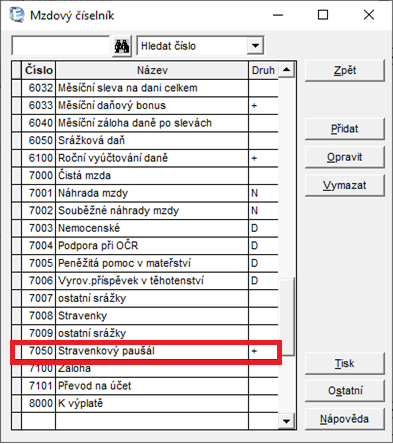

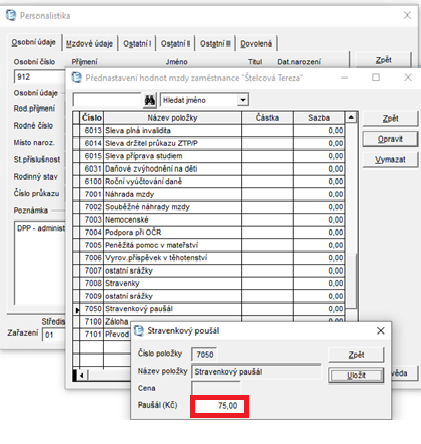

Po aktualizaci programu Ekonom se ve mzdovém číselníku objeví nová položka „Stravenkový paušál“.

Dalším krokem je, že si v „personalistice“ v „hodnotách“ přednastavíte částku v Kč pro daného zaměstnance a odpracovaný den (směnu). V roce 2021 je max. částka 75,60 Kč.

Pozn.: (Aby se jednalo o daňově a odvodově zvýhodněný příspěvek na stravování, musí být poskytnut na jednu směnu v souladu s ustanovením § 78 odst. 1 písm. c) zákoníku práce až do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin (pro rok 2021 se jedná o částku 108 Kč).

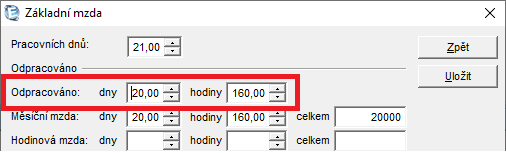

Při výpočtu mzdy Vám program přednastaví dle odpracovaných dnů podklad pro výpočet stravenkového paušálu (lze následně korigovat).